はじめに

USスチールの重要性と今後の展開

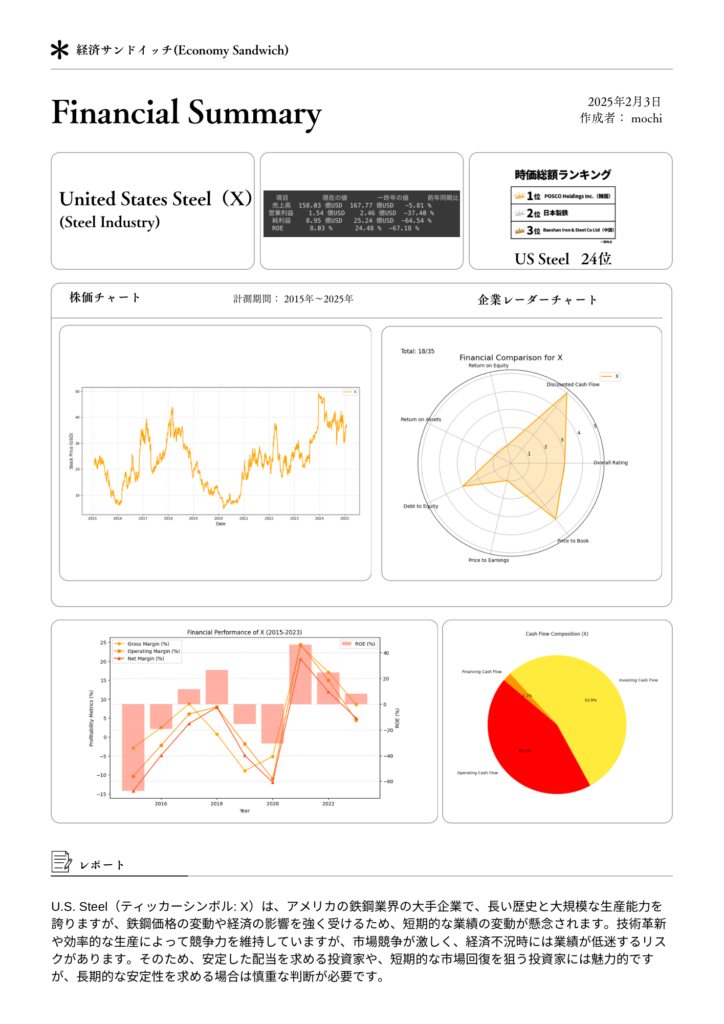

USスチール(United States Steel Corporation)は、アメリカを代表する鉄鋼メーカーの一つで、長い歴史を持つ企業です。時価総額ランキングでは世界の大手鉄鋼メーカーと比べると上位には位置していませんが、米国内では依然として重要なプレイヤーです。2023年12月には、日本製鉄がUSスチールを約141億ドルで買収する契約を締結しましたが、アメリカ政府が国家安全保障上の懸念を示しており、買収の実現は不透明な状況です。このため、USスチールが今後、アメリカ国内の企業と合併する可能性も指摘されています。

サマリーシートにまとめました。時間のない方はシートだけでも参考にしたいだければと思います。以下他社と比較して深掘りしていきます。このスコアリングシステムは、企業の財務健全性を評価するための独自基準です。本ブログ内での比較を目的としており、他のスコアリングシステムと一致しない場合があります。

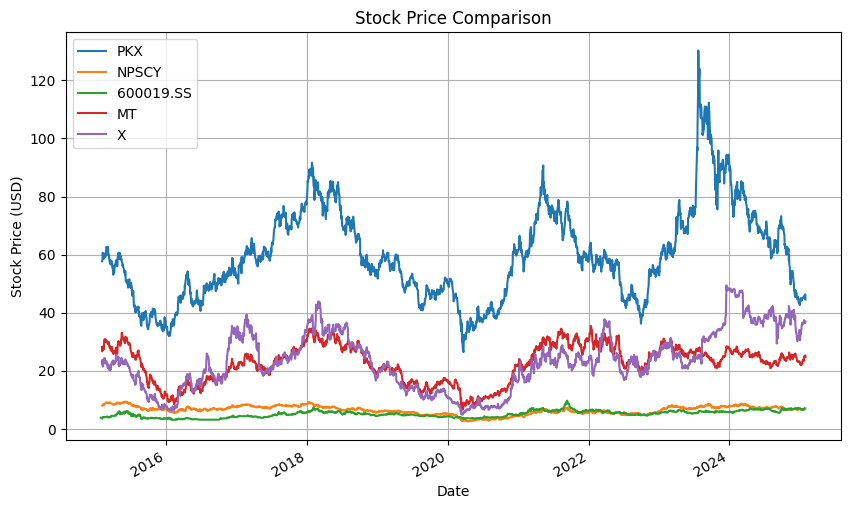

株価と時価総額の比較

世界の鉄鋼業界におけるポジション

2025年現在、USスチールの株価は約36.85ドル、時価総額は約82.25億ドルです。時価総額のランキングとしては、世界の鉄鋼大手と比較すると中規模に位置していますが、株価そのものは高水準にあり、米国内での強い影響力やバイデン政権下での国内産業保護政策が反映された結果とも言えるでしょう。例えば、日本製鉄(約29,403億円)やPOSCO(約29,418億円)と比較すると規模には差がありますが、USスチールは米国内での政治的・経済的影響力を背景に、一定の価値を持つ企業として注目されています。

POSCO Holdings Inc.(韓国):PKX

日本製鉄(日本):NPSCY

Baoshan Iron & Steel Co Ltd(中国):600019.SS

ArcelorMittal SA(ルクセンブルク):MT

United States Steel Corp.(アメリカ):X

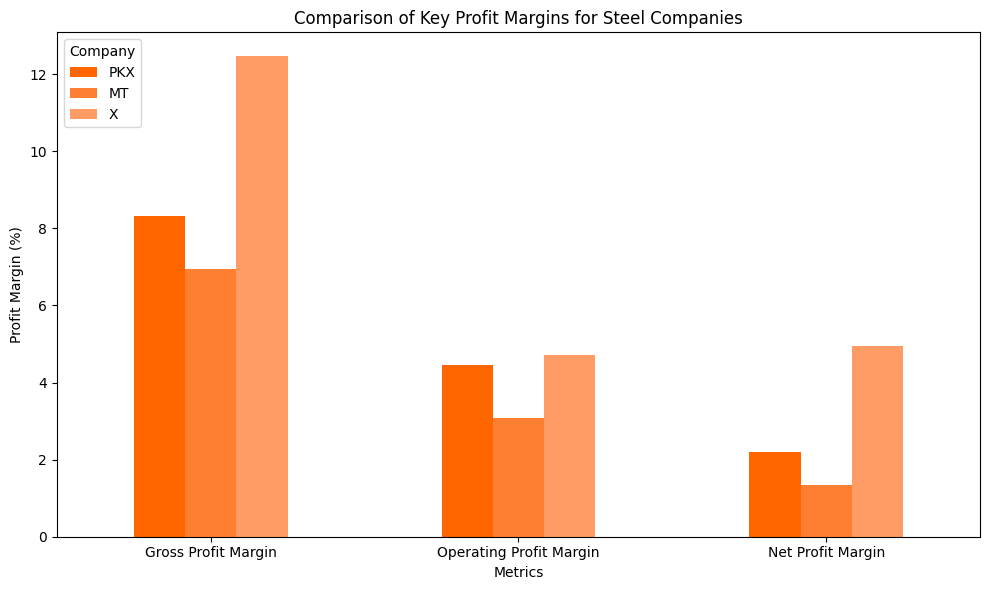

収益性の比較

USスチールの高収益性と財務面での課題:設備投資負担と競争環境の影響」

USスチールは高い収益性を誇るものの、鉄鋼業界特有の設備投資負担の大きさに加え、高い負債比率やキャッシュフローの不安定さ、老朽化設備の更新コスト、競争環境の厳しさに直面しており、特にPOSCOやArcelorMittalが電炉シフトやスマート製造技術の導入を進める中、依然として古い高炉設備への依存度が高いことが、財務面での課題として指摘されている。

Gross Profit Margin (売上総利益率): 売上総利益率は、企業が販売した商品の売上から直接的な製造コスト(原材料費や労働費用)を引いた後の利益率を示します。この指標は、企業の製品がどれほど利益を生み出しているかを評価するために使用されます。

Operating Profit Margin (営業利益率): 営業利益率は、売上高に対する営業利益の割合を示し、企業が本業の事業活動でどれだけ利益を上げているかを評価します。この指標は、コスト管理や効率的な運営を反映する重要な指標です。

Net Profit Margin (純利益率): 純利益率は、売上高に対して最終的に残る純利益の割合を示します。これにより、税金や利息、非営業的な支出を差し引いた後の企業の最終的な利益の健全さを評価することができます。

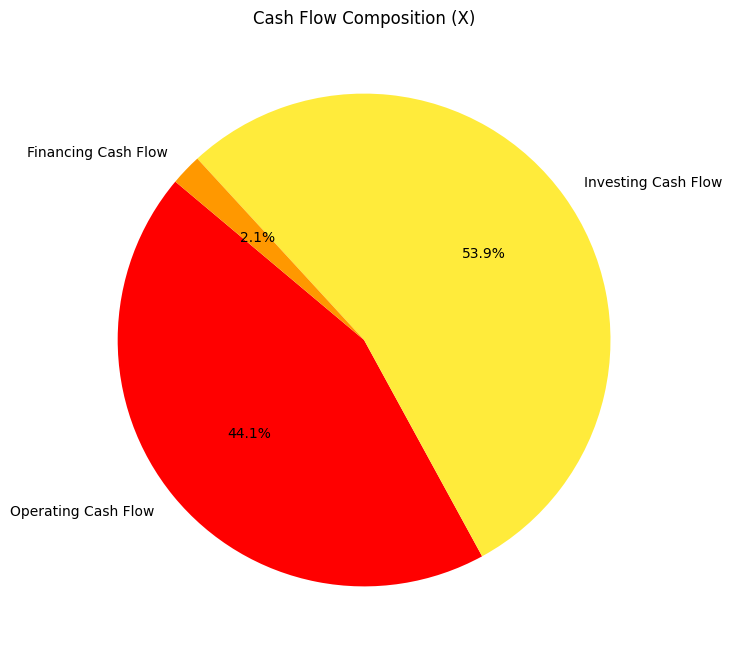

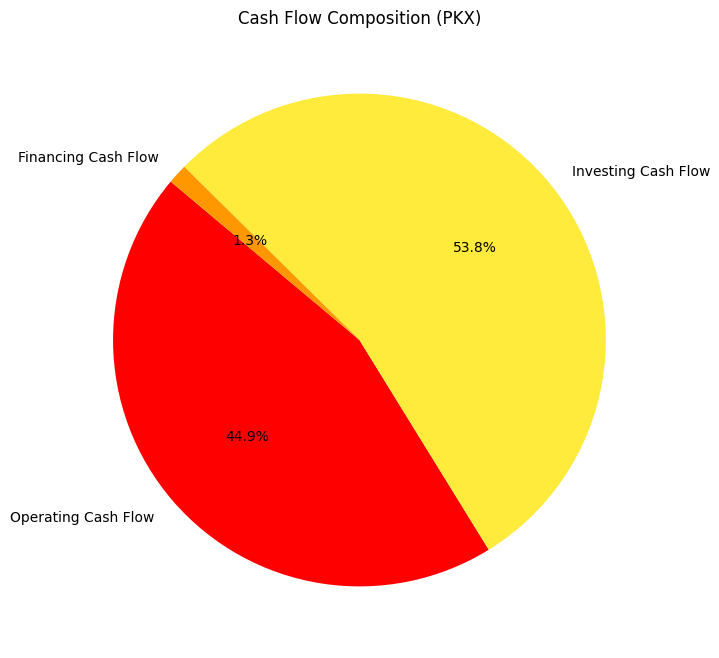

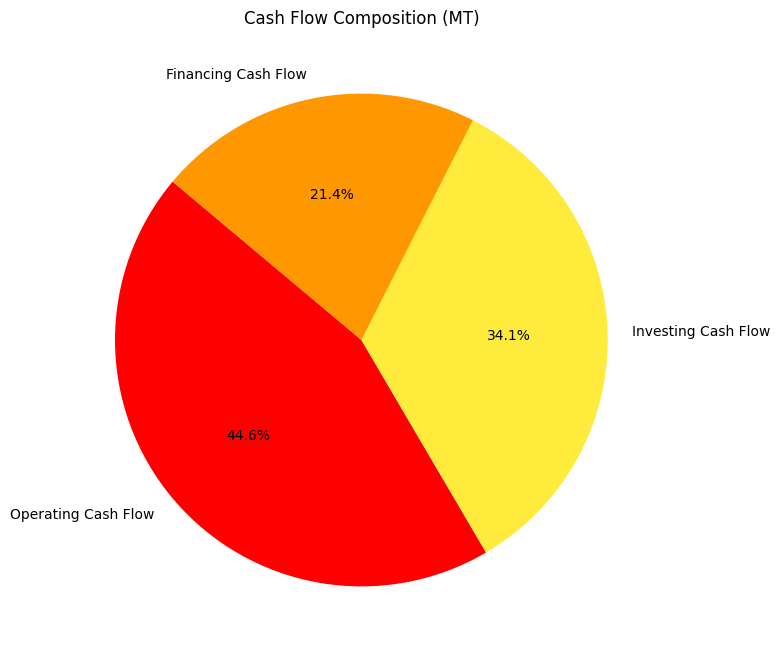

財務安全性とキャッシュフローの分析

USスチールは現在、設備の新調に関して資金調達が困難な状況にあり、このままでは競争力を維持するための投資が十分に行えない可能性が高いです。鉄鋼業界は景気や鉄鋼価格の変動に敏感であり、その影響を受けやすいため、USスチールもその影響を避けることができません。このような状況下で、USスチールは他社、特に日本製鉄などに吸収される可能性が話題になっています。現在の財務キャッシュフローは安定しているものの、設備投資を行い、競争力を高めるためには外部からの支援や提携が必要とされています。したがって、投資家にとってUSスチールの今後の成長や投資戦略には不確実性があり、今後の企業戦略や業界動向に注目することが重要です。

Financing Cash Flow (財務キャッシュフロー)

Investing Cash Flow (投資キャッシュフロー)

Operating Cash Flow (営業キャッシュフロー)

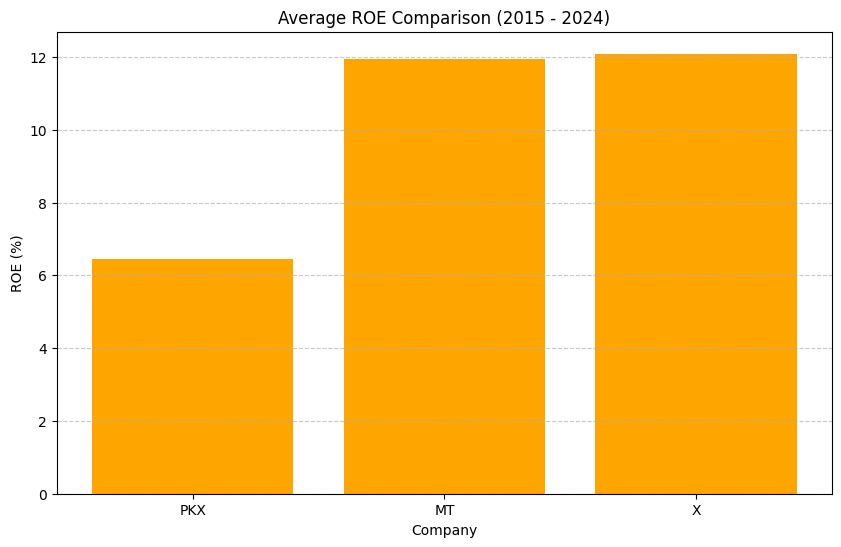

ROEと資本効率性の比較

USスチール(X)は、鉄鋼業界の中でも特に注目すべき企業です。特にそのROE(自己資本利益率)が非常に高い点が投資家にとって魅力的です。最新の財務データによると、USスチールのROEは約12%前後で、同業他社と比較しても際立って高い水準です。例えば、POSCO(PKX)のROEは7〜8%程度、アーセロールミタル(MT)は約10〜11%となっており、USスチールのROEは業界の中でも上位に位置しています。

しかし、USスチールは比較的小規模で効率的な経営を行っている一方で、規模が小さいため景気変動や需要変動に影響を受けやすいというリスクがあります。鉄鋼業界全体が景気の波に敏感である中、POSCOやアーセロールミタルはグローバルに事業を展開しており、規模が大きいため景気変動の影響をある程度分散させることができますが、USスチールはアメリカ国内市場への依存度が高いため、国内市場の需要変動に強く左右されやすいです。これにより、需要の減少や経済の低迷が直撃すると、収益の減少やキャッシュフローの悪化を招く可能性が高く、規模が小さい分、急激な市場変動に対する耐性が低いというリスクを抱えています。一方で、POSCOやアーセロールミタルは、グローバルな市場での価格競争が激しく、利益率を上げるのが難しいため、規模の大きさにも関わらず利益率が相対的に低くなる傾向があります。

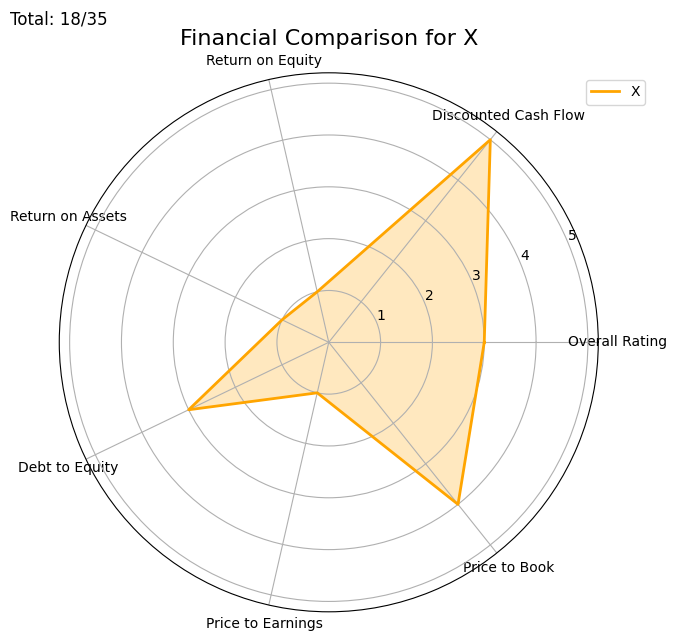

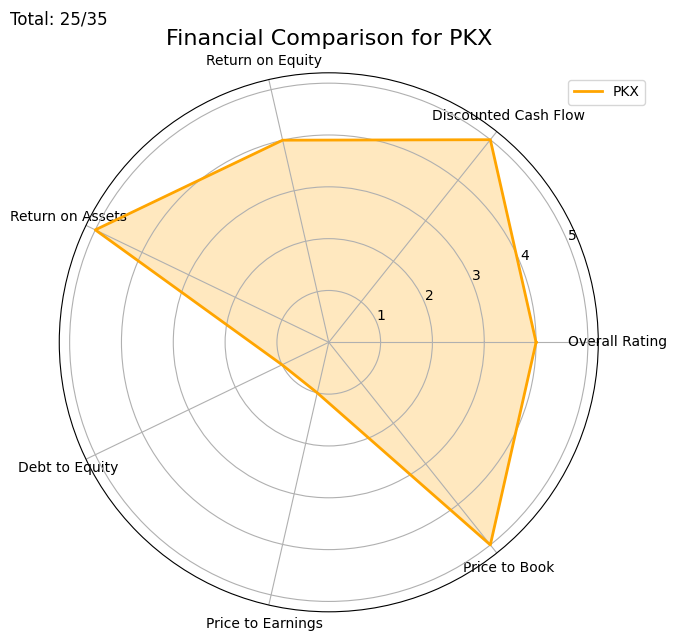

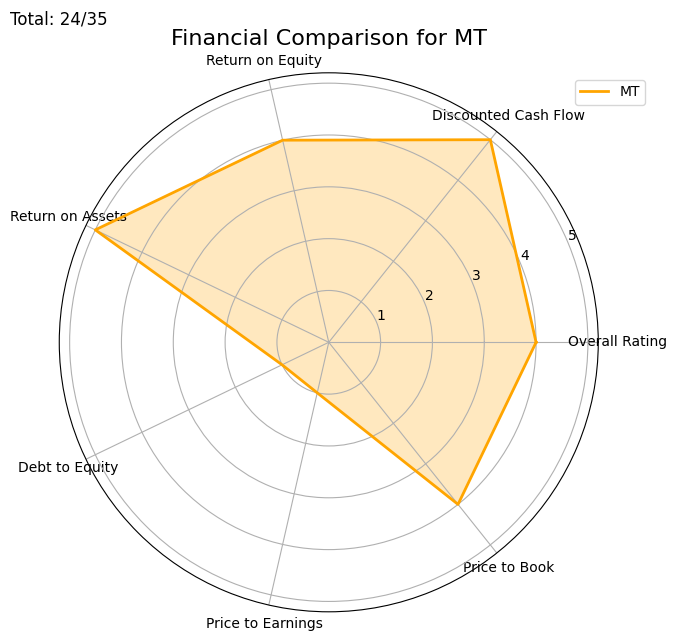

レーダーチャートで見るUSスチールの特性

X(US Steel) は、PKX と MT と比較して、収益性、効率性、財務安定性の面で劣っています。特に、自己資本利益率や総資産利益率の低さ、負債比率の高さ、そして株価収益率が低いため、投資家にとってリスクの高い選択肢となる可能性があります。PKX と MT に比べて財務面で課題が多いことが示唆されており、将来的な改善が求められる状況です。

1. Overall Rating(総合評価)

2. Discounted Cash Flow(割引キャッシュフロー)

3. Return on Equity(自己資本利益率)

4. Return on Assets(総資産利益率)

5. Debt to Equity(自己資本比率)

6. Price to Earnings(株価収益率)

7. Price to Book(株価純資産倍率)

まとめ

USスチールの今後と投資家の視点

USスチールは米国内で重要な鉄鋼メーカーであり、日本製鉄の買収計画が進められているものの、規制の壁が大きく、最終的にアメリカ国内の企業と統合する可能性もあります。財務的には安定性がある一方で、収益性の改善が求められる状況です。投資家としては、今後の統合戦略や技術革新の動向に注目し、中長期的な成長ポテンシャルを見極めることが重要となります。

本ブログでは、企業の収益性を分析するために、PythonのyfinanceライブラリとAlpha Vantage APIを活用しています。これらのツールを用いることで、株価や財務データを取得し、指標を算出して比較することができます。ただし、あくまで個人が作成したものであり、専門的な分析とは異なるため、参考程度にしていただければ幸いです。

最後までお読みいただき、ありがとうございました。少しでも皆さまのお役に立てれば嬉しく思います。今後も、分かりやすく役立つ情報をお届けできるよう努めてまいりますので、よろしくお願いいたします。

コメント