はじめに

半導体業界における主要企業の財務分析を行い、投資家の皆様に有益な情報を提供いたします。特に、NVIDIA、TSMC(台湾積体電路製造)、AMD、Intelの4社に焦点を当て、各社の時価総額、株価推移、主要財務指標、レーダーチャート分析、ROE、収益性指標、キャッシュフロー構成比について総括します。

サマリーシートにまとめました。時間のない方はシートだけでも参考にしたいだければと思います。以下他社と比較して深掘りしていきます。このスコアリングシステムは、企業の財務健全性を評価するための独自基準です。本ブログ内での比較を目的としており、他のスコアリングシステムと一致しない場合があります。

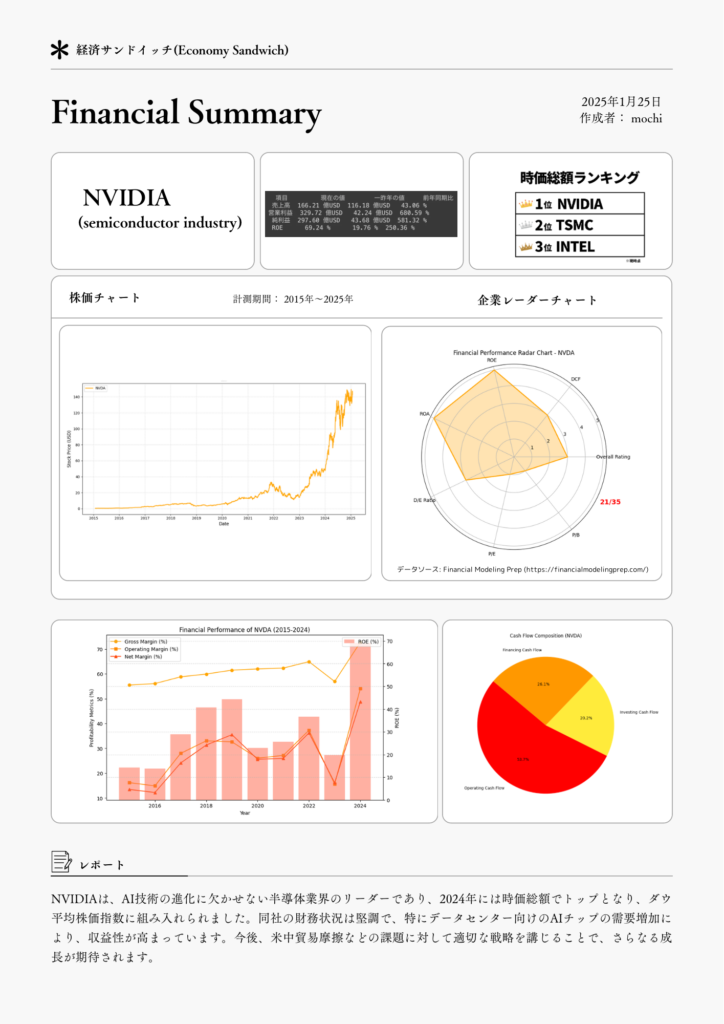

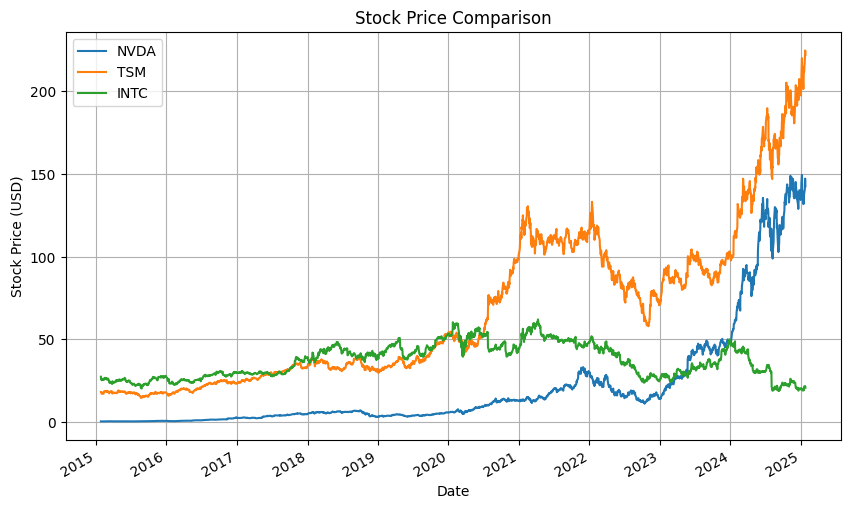

時価総額と株価の推移(2015〜2024年)

まず、各社の時価総額と株価の成長を振り返ります。

時価総額ランキング(2024年時点)

1. NVIDIA: 約3.3兆ドル(約527兆円)

2. TSMC: 約8826億ドル(約141兆円)

3. Intel: 約1500億ドル(約24兆円)

NVIDIAはAI分野の成長により、2023年からの急成長を背景に圧倒的な時価総額を誇っています。

NVIDIAは特にAIブームを追い風に急成長しました。一方、TSMCは安定した成長を続けており、Intelは競争の激化により成長が鈍化しています。

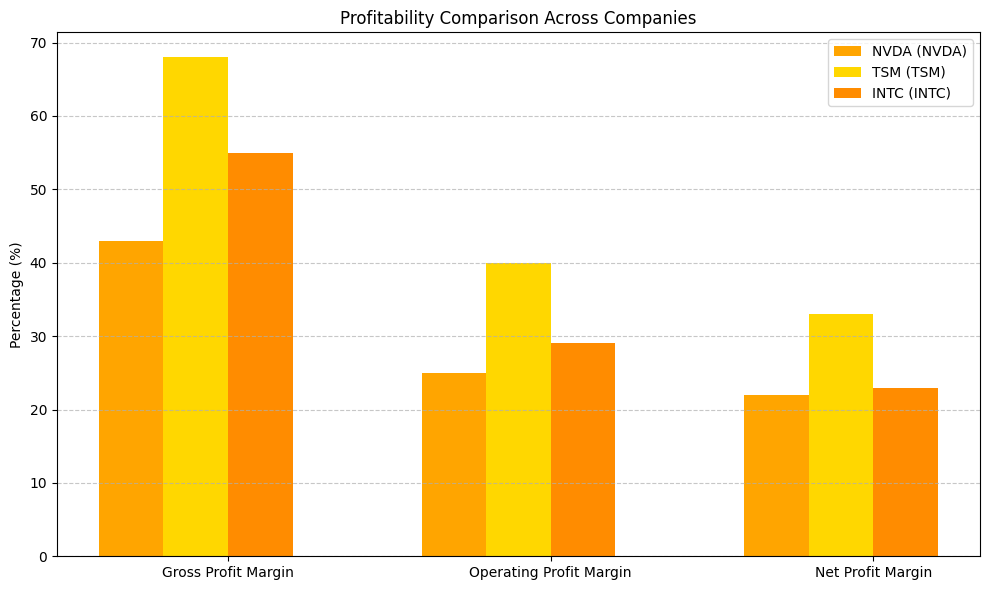

収益性の比較

以下は、NVIDIA、TSMC、および Intel を分析した内容です。

指標の概要

• 売上総利益率(Gross Profit Margin)

売上高に対する売上原価を差し引いた利益の割合。製品の利益率を示します。

• 営業利益率(Operating Profit Margin)

売上高に対する営業利益の割合。企業の本業の効率性を評価できます。

• 純利益率(Net Profit Margin)

売上高に対する純利益の割合。全体の収益性を示します。

エヌビディア(NVIDIA)、TSMC(台湾積体電路製造)、インテル(Intel)の利益率を比較すると、TSMCが最も高い利益率を誇ります。一般的に、TSMCの粗利益率や営業利益率は非常に高水準で、業界でもトップクラスの収益性を示しています。一方、エヌビディアはTSMCに製造を委託する「ファブレス」モデルを採用しているため、利益率でTSMCに及ばないものの、AI需要の拡大により非常に安定した成長を見せています。

TSMCが利益率でトップを維持している理由は、アップルやAMDといった主要企業を顧客に持ち、大規模な半導体製造を効率的に行っていることにあります。一方、インテルは自社で製造設備を持つ垂直統合型のモデルを採用しているものの、技術競争でTSMCに遅れを取り、営業利益率や純利益率で苦境に立たされている状況です。

結論として、利益率だけを基準に選ぶならTSMCが優れていますが、将来の成長性や革新性を重視するならエヌビディアも注目に値します。特にAI関連の需要が高まる中、エヌビディアの市場シェア拡大が期待されています。

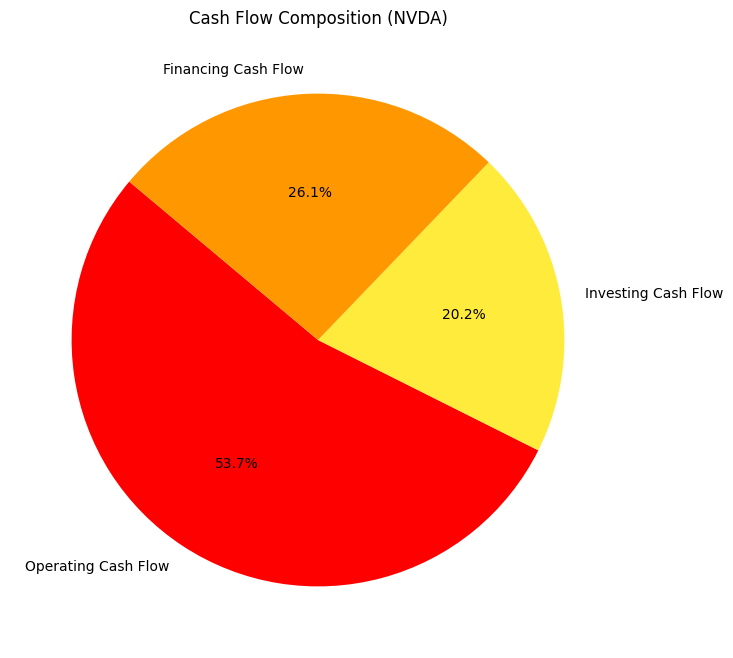

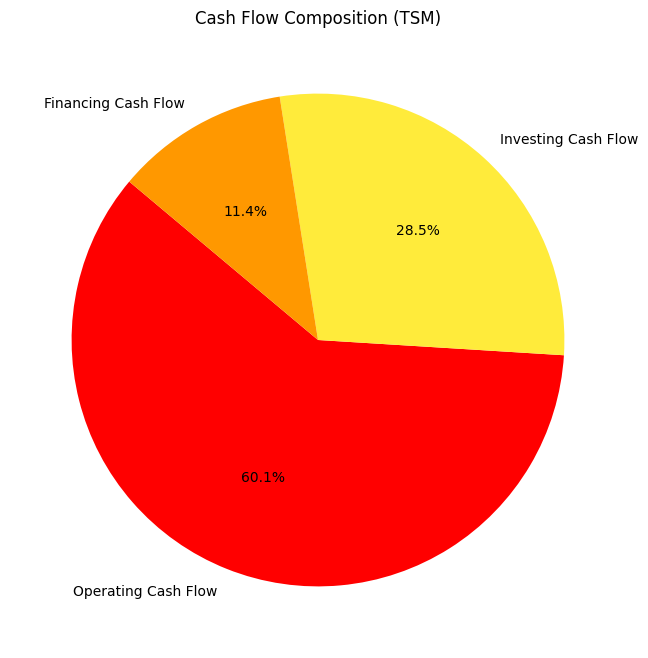

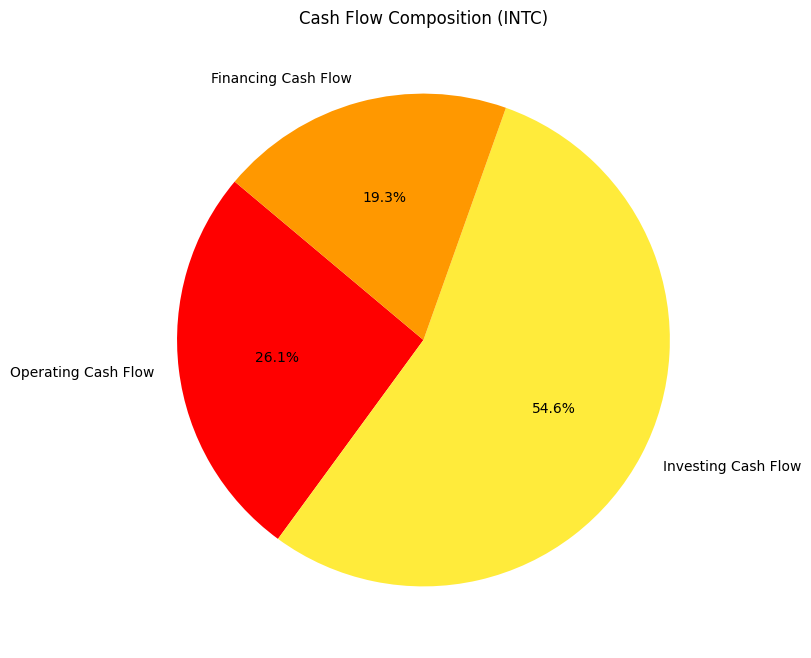

財務安全性とキャッシュフロー

キャッシュフローのバランスは企業の健全性を示す重要な指標です。

NVIDIA は営業キャッシュフローの割合が最も高く、事業運営の効率が高いことがわかります。TSMC は堅実なキャッシュ創出能力を誇り、Intel は投資活動による支出が大きく、成長戦略への資金投入が目立ちます。

Financing Cash Flow (財務キャッシュフロー)

Investing Cash Flow (投資キャッシュフロー)

Operating Cash Flow (営業キャッシュフロー)

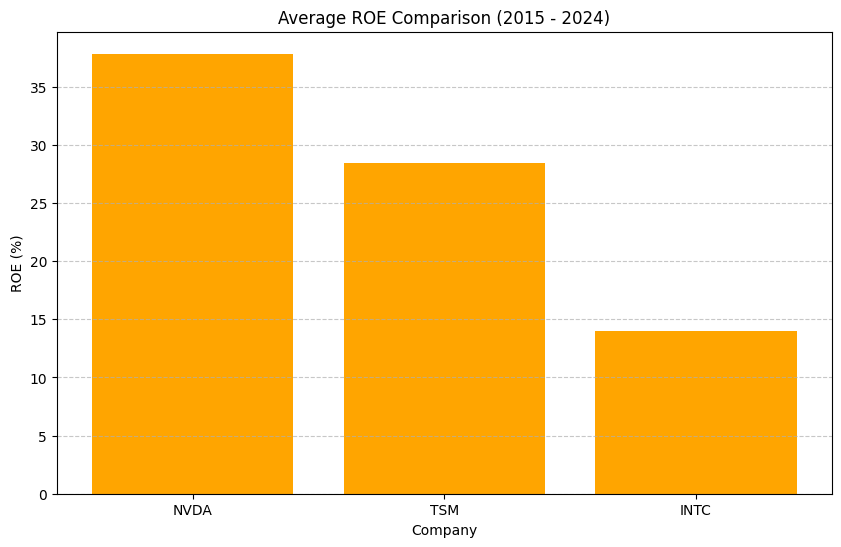

ROEと資本効率性の比較

各社のROE分析

半導体業界の主要プレイヤーである NVIDIA(NVDA)、TSMC(TSM)、Intel(INTC) の ROE(自己資本利益率:Return on Equity) を2015年から2024年の期間で比較しました。ROEは企業の収益性や資本の効率的な活用を示す重要な指標であり、投資家にとって企業の成長性や経営の健全性を評価する上で欠かせません。

各社のROE比較結果

調査の結果、以下のような傾向が見られました:

• NVIDIA(NVDA)

• 平均ROEは 約40% という高水準を維持。

• AI・データセンター分野での急成長が寄与し、株主資本を効率よく活用している。

• 株価の上昇とともに、利益成長が自己資本の増加を上回る形で進展している。

• TSMC(TSM)

• 平均ROEは 約25% 前後を推移。

• 世界最大の半導体ファウンドリとしての安定した事業基盤が収益性を支えている。

• 大規模な設備投資により自己資本の拡大が進む一方、収益成長のスピードは一定の範囲に収まっている。

• Intel(INTC)

• 平均ROEは 約15% と他社に比べて低い傾向。

• 競争激化や技術革新の遅れが影響し、収益性の改善が課題。

• 自社ファウンドリ戦略への転換による収益性向上が期待されるが、短期的な成長には不透明感がある。

主要ポイント

1. NVIDIAの圧倒的な収益力

• 高収益のビジネスモデルと成長市場への集中投資により、半導体業界で最も高いROEを実現。

2. TSMCの安定性と継続的な投資

• 半導体製造の受託ビジネスの強みを活かし、安定的な収益を確保。設備投資による負担も影響。

3. Intelの課題と変革の必要性

• 競争力の低下によりROEが低迷。ファウンドリ事業の再構築が中長期的な成長のカギ。

ROEの観点から見ると、NVIDIAが圧倒的な収益性を誇り、株主資本を非常に効率的に活用していることがわかります。一方、TSMCは安定性を維持しながらも、成長のための投資負担がROEに影響を与えています。Intelは、今後の成長戦略が成功すればROE改善の余地があるものの、現状では競争環境の厳しさが数字に反映されています。

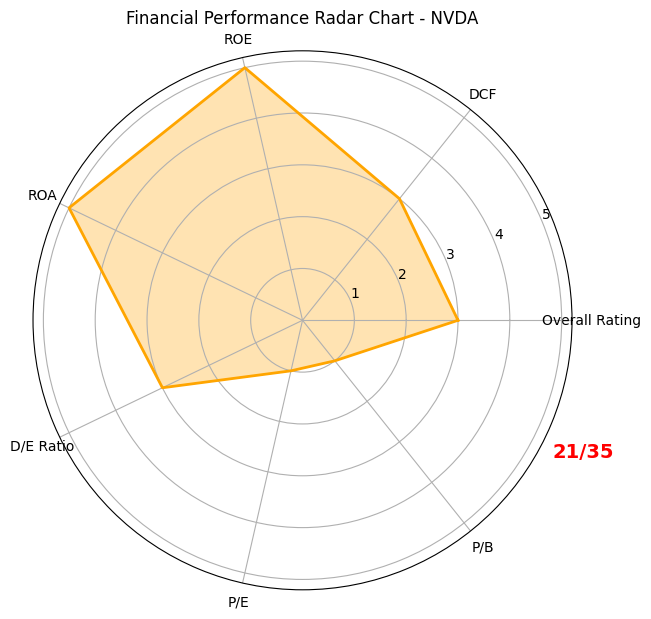

NVIDIA(急成長企業)

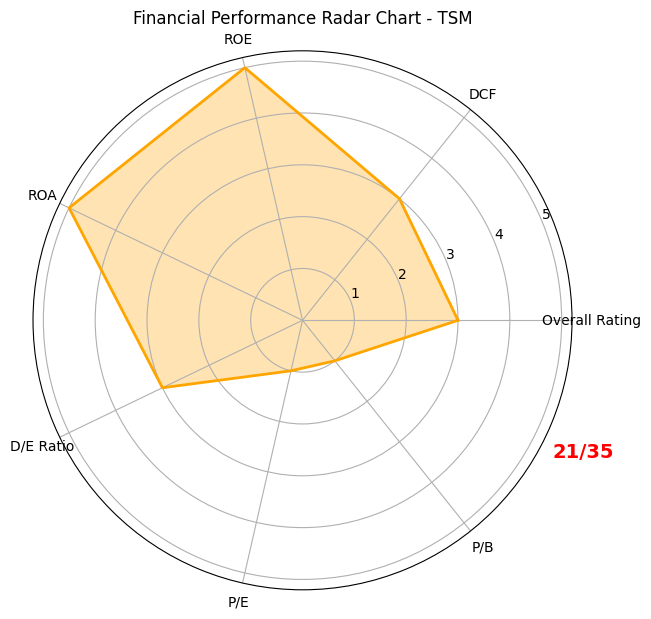

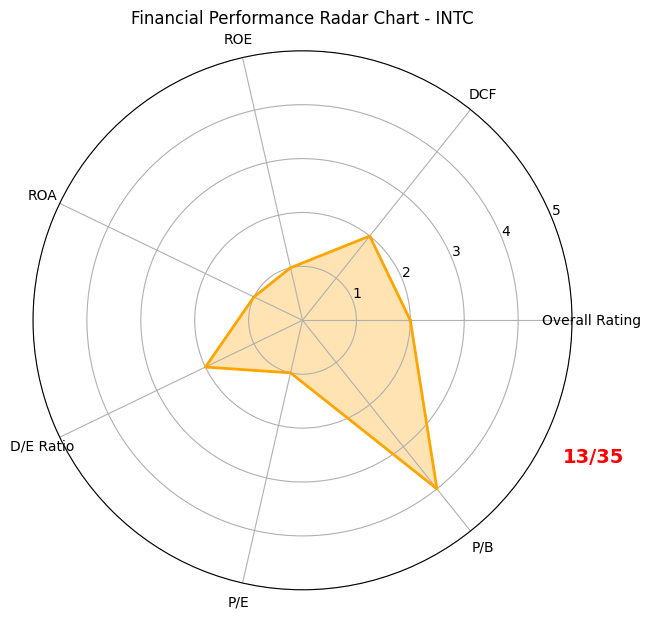

7つに分野で分析した結果をレーダーチャートで表しました。

• 引用例: 「このデータはFinancial Modeling Prep APIを利用して取得しました。」

1. Overall Rating(総合評価)

2. Discounted Cash Flow(割引キャッシュフロー)

3. Return on Equity(自己資本利益率)

4. Return on Assets(総資産利益率)

5. Debt to Equity(自己資本比率)

6. Price to Earnings(株価収益率)

7. Price to Book(株価純資産倍率)

強み: AI市場の急拡大を受け、GPUビジネスが絶好調。利益率の高さが際立つ。

TSMC(安定した製造リーダー)

強み: 半導体製造における技術力と市場シェアの高さ。安定した収益基盤を持つ。

Intel(競争の激化に直面)

課題: 成長性に乏しく、競争力の回復が急務。

まとめ

• NVIDIA はAI関連市場の急成長により、最も高い成長性と収益性を示しており、長期的な投資先として魅力的。

• TSMC は安定した収益基盤と技術力を持ち、中長期的に安定したリターンを期待できる。

• Intel は競争力回復が課題となっており、慎重な投資判断が必要。

どの企業が自分の投資方針に適しているのか、成長性と安定性のバランスを考慮しながら判断することが重要です。

本ブログでは、企業の収益性を分析するために、PythonのyfinanceライブラリとAlpha Vantage APIを活用しています。これらのツールを用いることで、株価や財務データを取得し、指標を算出して比較することができます。ただし、あくまで個人が作成したものであり、専門的な分析とは異なるため、参考程度にしていただければ幸いです。

最後までお読みいただき、ありがとうございました。少しでも皆さまのお役に立てれば嬉しく思います。今後も、分かりやすく役立つ情報をお届けできるよう努めてまいりますので、よろしくお願いいたします。

最新ニュース

() 中国のAIスタートアップ、ディープシーク(DeepSeek)が新たなAIモデルを発表し、米国の技術輸出規制に準拠したエヌビディアのH800チップを約2000個使用して開発したと報じられました。 この発表により、エヌビディアの株価は一時的に約17%下落しました。 しかし、エヌビディアはディープシークの進展を「AI技術の優れた進歩」と評価し、同社のチップ需要が引き続き高まるとの見解を示しています。

ディープシークの研究は、広く利用可能なモデルと輸出規制に完全に準拠したコンピューティングを活用して、新しいAIモデルを作成できることを示しています。 エヌビディアは、AIの推論作業には同社製GPUと高性能ネットワーキングが必要であり、ディープシークのサービス提供には今後も多くのチップが求められると指摘しています。

このニュースは、AI業界における中国企業の台頭と、エヌビディアのチップ需要に関する新たな展開を示しています。

コメント