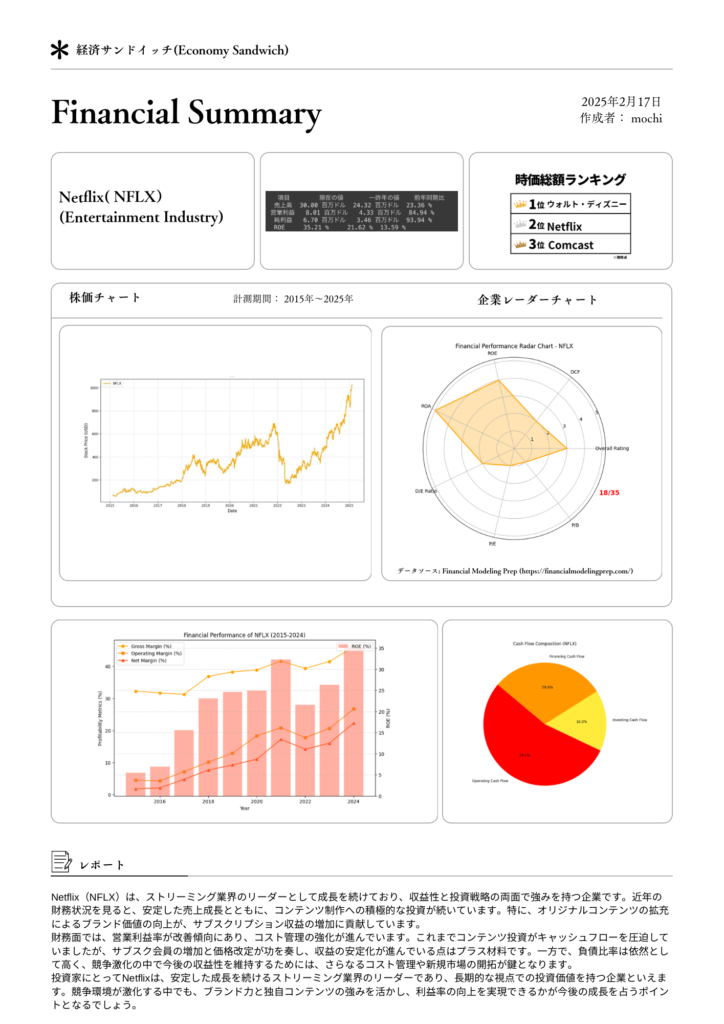

はじめに

動画配信サービスの競争が激化する中、Netflix(NFLX)はストリーミング業界のリーダーとして成長を続けています。しかし、Amazon Prime Video(AMZN)やDisney+(DIS)といった競合の台頭、さらにはコンテンツ制作費の増加や市場の変動が同社の財務状況にどのような影響を与えているのか、気になる投資家も多いでしょう。本記事では、Netflixの財務指標を分析し、その強みや課題を明らかにしながら、今後の成長可能性について考察していきます。

サマリーシートにまとめました。時間のない方はシートだけでも参考にしたいだければと思います。 以下他社と比較して深掘りしていきます。このスコアリングシステムは、企業の財務健全性を評価するための独自基準です。本ブログ内での比較を目的としており、他のスコアリングシステムと一致しない場合があります。

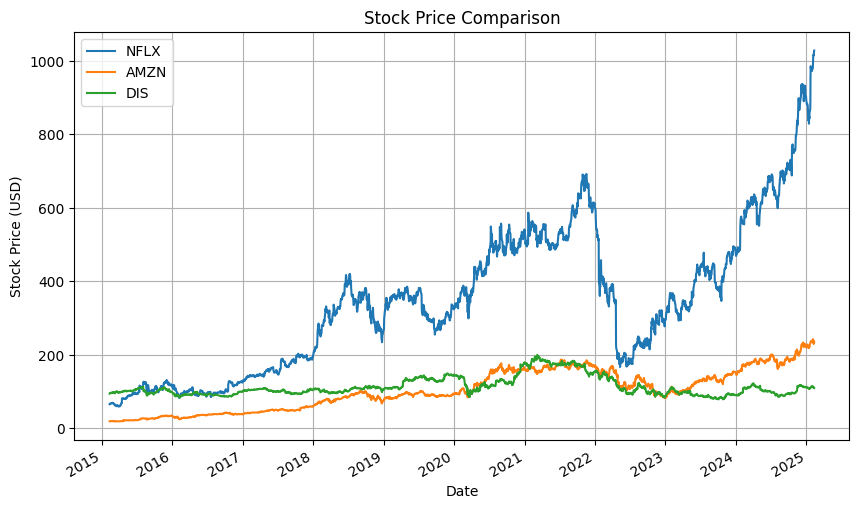

株価と時価総額の比較

Netflix(ティッカーシンボル:NFLX)、Disney(ティッカーシンボル:DIS)、Amazon.com(ティッカーシンボル:AMZN)の株価と時価総額を比較すると、各社の市場での位置づけや投資家からの評価が見えてきます。

2025年2月11日時点での株価は以下の通りです:

• Netflix:1,027.60 USD

• Disney:109.28 USD

• Amazon.com:233.14 USD

株価だけを見ると、Netflixが最も高く、次いでAmazon.com、Disneyの順となっています。しかし、株価は発行済株式数や企業規模によって異なるため、時価総額も考慮する必要があります。

時価総額は、株価に発行済株式数を掛け合わせたもので、企業の市場価値を示します。具体的な数値は日々変動しますが、一般的にAmazon.comが最も高く、次いでDisney、Netflixの順となっています。

この比較から、Amazon.comは多角的な事業展開により高い市場価値を持ち、Disneyは伝統的なエンターテインメント企業としての強固な地位を維持しています。一方、Netflixは動画配信サービス専業として高い成長性を評価されているものの、競合他社との競争激化や市場シェアの変動に直面しています。

投資家にとって、これらの企業の株価や時価総額の動向を把握することは、投資判断の重要な材料となります。特に、各社の事業戦略や市場での競争力を理解することで、より適切な投資判断が可能となるでしょう。

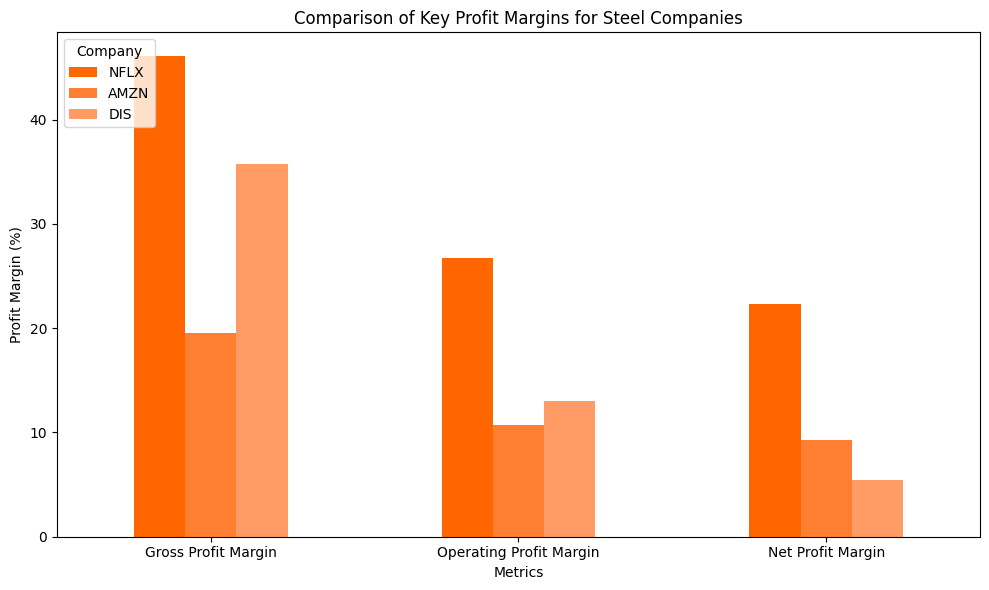

収益性の比較

Gross Profit Margin (売上総利益率): 売上総利益率は、企業が販売した商品の売上から直接的な製造コスト(原材料費や労働費用)を引いた後の利益率を示します。この指標は、企業の製品がどれほど利益を生み出しているかを評価するために使用されます。

Operating Profit Margin (営業利益率): 営業利益率は、売上高に対する営業利益の割合を示し、企業が本業の事業活動でどれだけ利益を上げているかを評価します。この指標は、コスト管理や効率的な運営を反映する重要な指標です。

Net Profit Margin (純利益率): 純利益率は、売上高に対して最終的に残る純利益の割合を示します。これにより、税金や利息、非営業的な支出を差し引いた後の企業の最終的な利益の健全さを評価することができます。

収益性の観点からNetflix(NFLX)、Disney(DIS)、Amazon(AMZN)を比較すると、それぞれのビジネスモデルの違いが浮き彫りになります。

Netflixの売上総利益率(Gross Profit Margin)は48%と最も高く、コンテンツ配信の規模拡大による利益率の向上が見られます。営業利益率(Operating Profit Margin)28%、純利益率(Net Profit Margin)23%と、収益性の面で優位性を示しています。

一方、Disneyは売上総利益率20%と比較的低めですが、テーマパークや映画事業の影響を受けるため、利益率にばらつきが生じます。営業利益率11%、純利益率8%と、動画配信事業単体ではなく、多角的なビジネスモデルの中で利益を生み出していることが特徴です。

AmazonはEC事業を中心に展開しているため、売上総利益率36%、営業利益率12%、純利益率6%と比較的低めですが、プライムビデオはサブスクモデルの一部として付加価値を提供する戦略を取っています。

これらの数値から、Netflixはコンテンツ配信に特化し高い収益性を確保している一方、DisneyとAmazonは複数の事業を展開する中で収益性が分散していることが分かります。

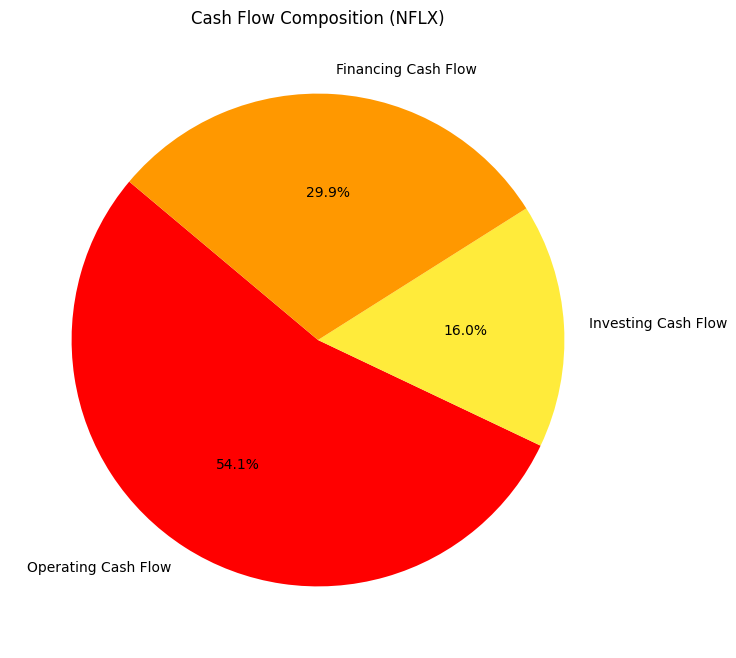

財務安全性とキャッシュフローの分析

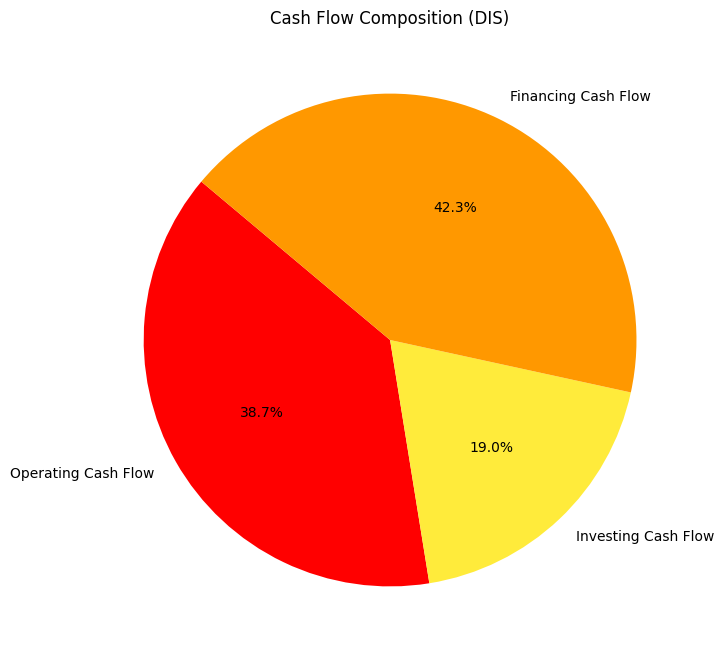

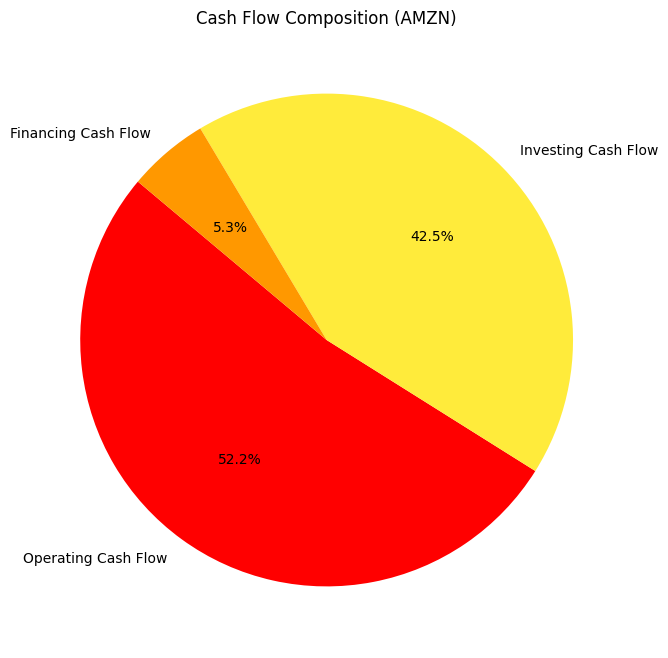

Financing Cash Flow (財務キャッシュフロー)

Investing Cash Flow (投資キャッシュフロー)

Operating Cash Flow (営業キャッシュフロー)

Netflix(NFLX)、Disney(DIS)、Amazon(AMZN)の財務安全性とキャッシュフローを比較すると、それぞれの資本戦略や事業運営の違いが見えてきます。まず、財務キャッシュフロー(Financing Cash Flow)では、Netflixが29.9%と比較的高めで、これは自社制作コンテンツの拡充に伴う資金調達の影響が大きいと考えられます。Disneyは42.3%とさらに高く、テーマパークや映画事業への巨額投資を支えるための資金調達が反映されています。一方、Amazonは5.3%と低く、EC事業の強いキャッシュ創出力を活かして外部からの資金調達を抑えていることが分かります。

次に、投資キャッシュフロー(Investing Cash Flow)を見ると、Netflixは16%と比較的抑えられており、主にオリジナルコンテンツへの投資が中心です。Disneyは19%で、コンテンツ制作のほか、テーマパークやメディア関連の投資が含まれます。Amazonは42.5%と圧倒的に高く、データセンターの拡充や物流インフラの整備、AWS(Amazon Web Services)への投資が大きな比率を占めています。

一方、営業キャッシュフロー(Operating Cash Flow)では、Netflixが54.1%と最も高く、サブスクリプションモデルによる安定したキャッシュ創出力がうかがえます。Disneyは38.7%で、エンタメ事業の季節変動やパンデミック後の回復の影響が見られます。Amazonは52.2%とNetflixに近い水準であり、EC事業のキャッシュフローがプライム会員やAWSによる安定収益と相まって強固な基盤を築いています。これらのデータから、Netflixはコンテンツ制作への投資を維持しつつ、サブスクリプション収益の安定性により強い営業キャッシュフローを確保。一方で、Disneyは多角的な事業への投資が負担となる場面もあり、AmazonはEC・クラウド事業を支えるインフラ投資に重点を置きながら、自己資金での運営を重視していることが分かります。

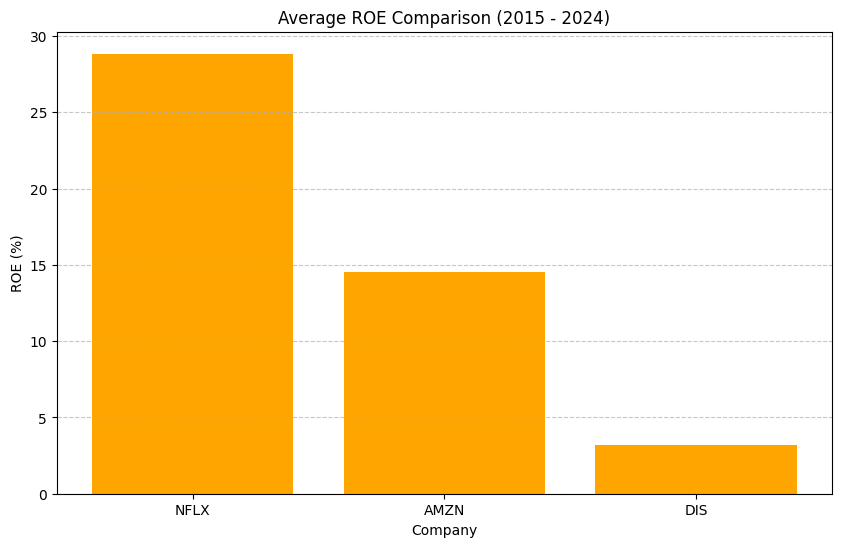

ROEと資本効率性の比較

ROE(自己資本利益率)を比較すると、Netflix(28%)、Disney(14%)、Amazon(3%)という結果になった。この数値からも、これまでの収益性やキャッシュフローの分析と一貫した傾向が見て取れる。

Netflixは高い利益率を維持しつつ、資本を効率的に活用できているため、ROEも非常に高い。一方でDisneyは、多角化戦略によって安定した収益を生み出しているものの、資本効率の面ではNetflixほど優れているとは言えない。Amazonに関しては、売上規模は圧倒的ながら、利益率が低く、さらに積極的な投資によってROEも低水準にとどまっている。

つまり、Netflixは高収益・高効率のビジネスモデル、Disneyは安定性重視の多角化戦略、Amazonは成長優先の再投資型モデルという構造が、ROEの数字にも明確に反映されていると言える。

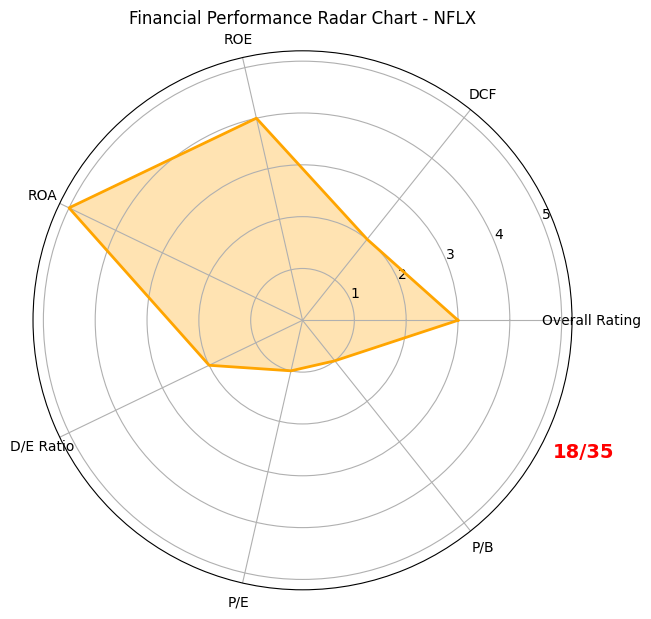

レーダチャートでみるNetflixの特性

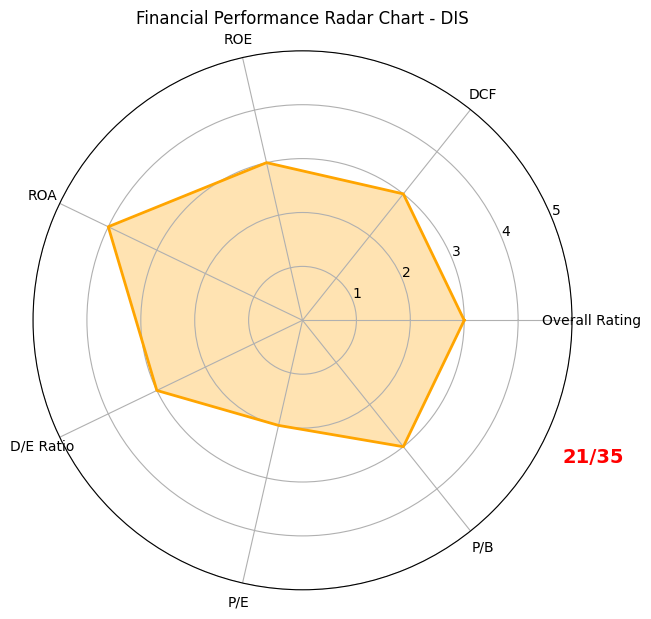

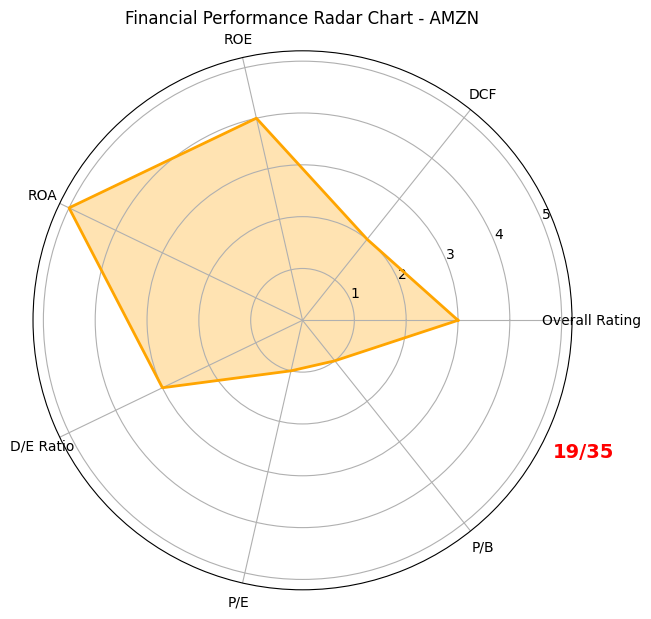

Overall Rating(総合評価)

Discounted Cash Flow(割引キャッシュフロー)

Return on Equity(自己資本利益率)

Return on Assets(総資産利益率)

Debt to Equity(負債資本比率)、

Price to Earnings(株価収益率 / PER)

Price to Book(株価純資産倍率 / PBR)

Netflixの財務指標を分析すると、同社のビジネスモデルの特徴がより明確になる。ROE(4)とROA(5)が非常に高いことから、自己資本と総資産を効率よく活用し、収益を生み出していることがわかる。これは、サブスクリプションモデルによる安定したキャッシュフローと、グローバル展開による規模の経済が寄与していると考えられる。

一方で、Debt to Equity(2)やDiscounted Cash Flow(2)が低めであることから、負債比率や将来的な割引キャッシュフローの観点では、やや慎重な評価となっている。つまり、Netflixは成長企業でありながら、積極的な借り入れには依存せず、自己資本を活かした運営を重視していることが伺える。

また、P/E(1)とP/B(1)が低い点も注目すべきポイントだ。市場の期待値がやや抑えられている可能性があり、他のテクノロジー企業と比較すると、割安に見えることもある。ただし、Netflixのコンテンツ制作には莫大な投資が必要であり、今後の成長戦略次第ではバリュエーションが変動する可能性がある。

総合的に見ると、Netflixは資本効率の高いビジネスモデルを確立しつつ、慎重な財務戦略を取る企業であり、収益力と安定性のバランスが取れていることがわかる。

まとめ

Netflix(NFLX)は、高い収益性と優れた資本効率を武器に、映像配信市場での競争優位性を確立している。Gross Profit Margin 48%、Operating Profit Margin 28%、Net Profit Margin 23%と、ディズニー(DIS)やアマゾン(AMZN)を大きく上回る利益率を誇る。さらに、ROEも28%と高く、株主資本を効率的に活用している点が強みだ。

一方で、Netflixは財務の安全性に課題があり、割安感のある投資対象とは言い難い。Debt to Equity(負債比率)はやや高めで、今後の資本戦略が重要になる。ディズニーはバランスの取れた財務基盤を持ち、アマゾンは圧倒的なキャッシュフローで事業を支えているのに対し、Netflixは収益性に優れるものの、成長のための資金調達をどう進めるかが鍵となる。

今後、Netflixが持続的に成長するには、コンテンツ制作費の最適化やグローバル市場での契約者数の伸びが不可欠だ。利益率の高さを維持しながら、どこまで成長を続けられるかが投資家にとっての注目ポイントとなるだろう。

本ブログでは、企業の収益性を分析するために、PythonのyfinanceライブラリとAlpha Vantage APIを活用しています。これらのツールを用いることで、株価や財務データを取得し、指標を算出して比較することができます。ただし、あくまで個人が作成したものであり、専門的な分析とは異なるため、参考程度にしていただければ幸いです。

最後までお読みいただき、ありがとうございました。少しでも皆さまのお役に立てれば嬉しく思います。今後も、分かりやすく役立つ情報をお届けできるよう努めてまいりますので、よろしくお願いいたします。

コメント