はじめに

ホンダは、世界的に有名な自動車・二輪車メーカーであり、長い歴史と確かな実績を誇る企業です。ホンダの最大の強みは、その技術革新力と多角的な事業展開にあります。

1. 技術革新力

ホンダは、エンジン技術や燃費性能、そして最近では電動車両(EV)や自動運転技術にも積極的に投資しています。特に、ハイブリッド車(HEV)やEVの開発においては、他の自動車メーカーと比較しても先駆的な立場にあり、環境に優しい技術に注力しています。これにより、地球環境への配慮が求められる現代社会において、競争優位性を発揮しています。

2. 多角的な事業展開

ホンダは、自動車だけでなく、二輪車(バイク)やパワープロダクツ(発電機、耕運機など)を製造しており、これにより異なる市場で安定した収益源を持っています。自動車業界だけに依存しないため、経済の変動や市場のリスクを分散することができます。

3. グローバルな展開と強固なブランド

ホンダは、世界中で製造・販売拠点を展開しており、北米、欧州、アジアを中心に強力な販売網を誇ります。また、品質の高さや信頼性で顧客からの支持を受けており、ブランドの認知度も非常に高いです。

ホンダは、これらの強みを活かし、今後も進化し続ける企業であり、特に環境に配慮した技術や未来のモビリティを追求する姿勢が、今後の成長のカギとなるでしょう。

これからは、ホンダの財務状況を分析し、その実力や今後の方向性を見極めていきます。売上高や利益率、負債などの財務指標を基に、ホンダの現状と成長可能性を掘り下げ、どのような戦略が必要なのかを明らかにしていきます。それでは、2025年の最新データを元に、ホンダの財務分析を始めましょう。

サマリーシートにまとめました。時間のない方はシートだけでも参考にしたいだければと思います。

以下他社と比較して深掘りしていきます。

このスコアリングシステムは、企業の財務健全性を評価するための独自基準です。本ブログ内での比較を目的としており、他のスコアリングシステムと一致しない場合があります。

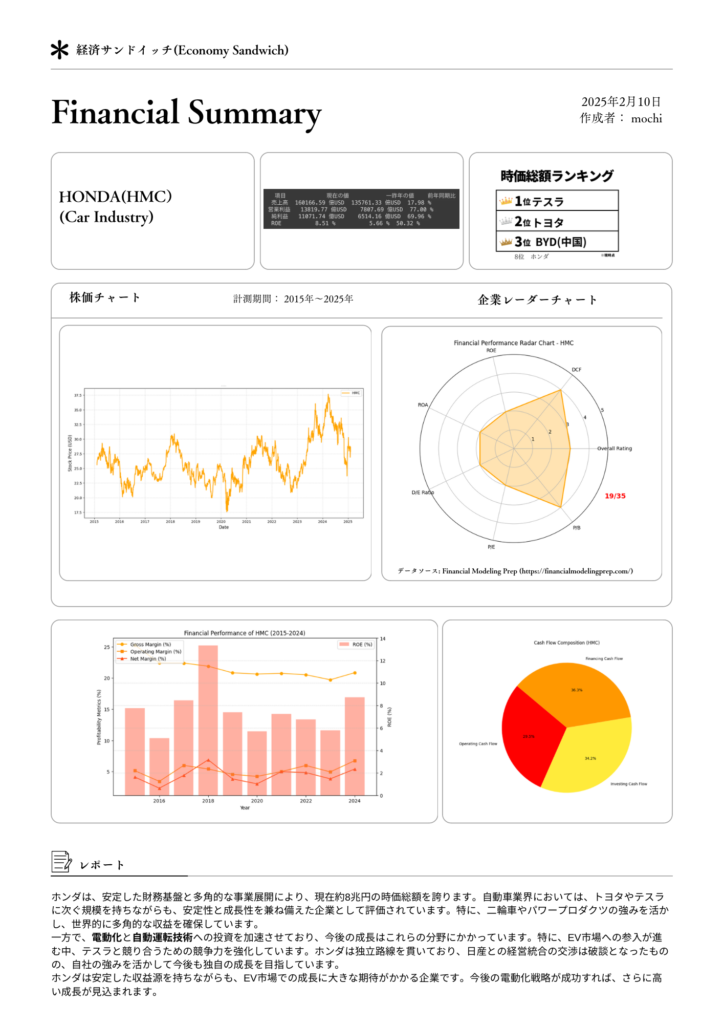

株価と時価総額の比較

ホンダの株価は現在27.87ドルで、前日比0.45ドル(約1.59%)の下落となっています。

トヨタの株価は183.98ドルで、前日比6.39ドル(約3.35%)の下落です。

テスラの株価は361.62ドルで、前日比12.96ドル(約3.46%)の下落となっています。

時価総額に関しては、テスラが約6,958億ドルで首位、トヨタが約2,638億ドルで2位、ホンダは約8兆円(約7,273億ドル)で3位となっています。

このように、ホンダはトヨタやテスラと比較して時価総額で劣位にありますが、安定した収益基盤と多角的な事業展開により、堅実な経営を維持しています。

特に二輪車やパワープロダクツなど、自動車以外の分野でも強みを持ち、リスク分散を図っています。

今後の電動化や自動運転技術の進展により、ホンダの成長が期待されます。

収益性の比較

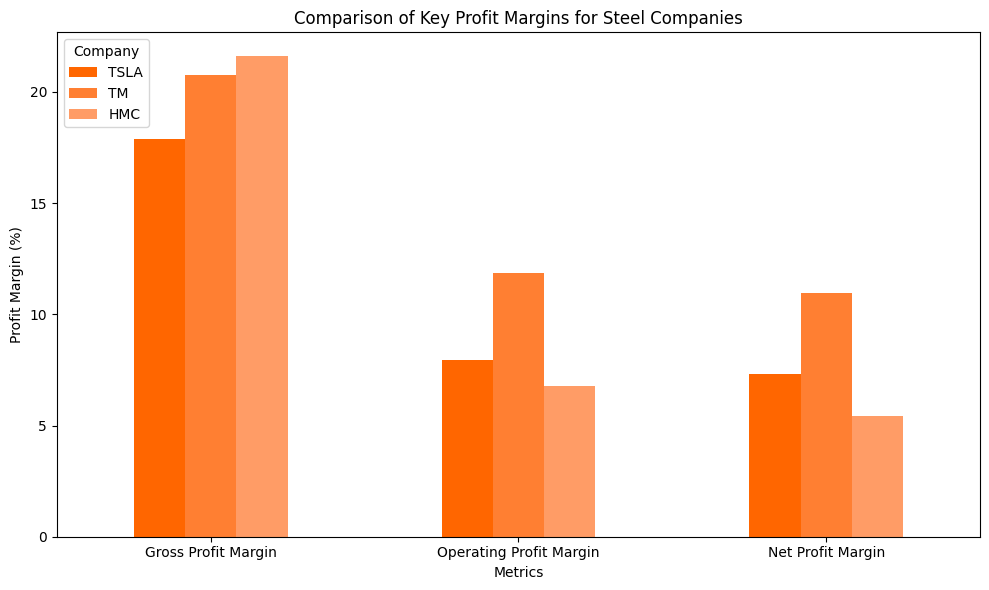

ホンダ(HMC)は売上総利益率(約24%)がトヨタ(TM)の21%、テスラ(TSLA)の18%を上回っており、製造コストの管理や部品調達の効率性で優位に立っていることが分かる。しかし、営業利益率(6%)や純利益率(6%)は、トヨタ(営業利益率13%、純利益率12%)に大きく劣り、テスラ(営業利益率7%、純利益率7%)とも同水準にとどまっている。これは、ホンダが研究開発費や販管費に多くのコストをかけている一方で、価格決定力やブランド戦略の面でトヨタほどの利益を確保できていない可能性を示唆している。今後、ホンダが利益率を向上させるには、EV・ハイブリッド市場での競争力強化や、高付加価値モデルの展開が重要になるだろう。

Gross Profit Margin (売上総利益率): 売上総利益率は、企業が販売した商品の売上から直接的な製造コスト(原材料費や労働費用)を引いた後の利益率を示します。この指標は、企業の製品がどれほど利益を生み出しているかを評価するために使用されます。

Operating Profit Margin (営業利益率): 営業利益率は、売上高に対する営業利益の割合を示し、企業が本業の事業活動でどれだけ利益を上げているかを評価します。この指標は、コスト管理や効率的な運営を反映する重要な指標です。

Net Profit Margin (純利益率): 純利益率は、売上高に対して最終的に残る純利益の割合を示します。これにより、税金や利息、非営業的な支出を差し引いた後の企業の最終的な利益の健全さを評価することができます。

財務安全性とキャッシュフローの分析

Financing Cash Flow (財務キャッシュフロー)

Investing Cash Flow (投資キャッシュフロー)

Operating Cash Flow (営業キャッシュフロー)

先にも述べたように、ホンダ(HMC)は研究開発費や販管費に多くのコストをかけている一方で、価格決定力やブランド戦略の面でトヨタ(TM)ほどの利益を確保できていない。この傾向はキャッシュフローの構造にも表れている。

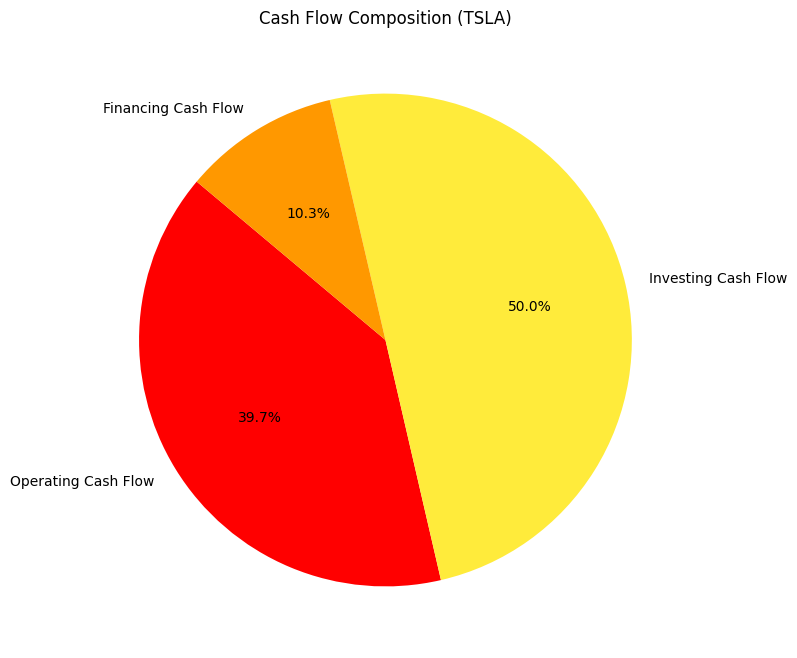

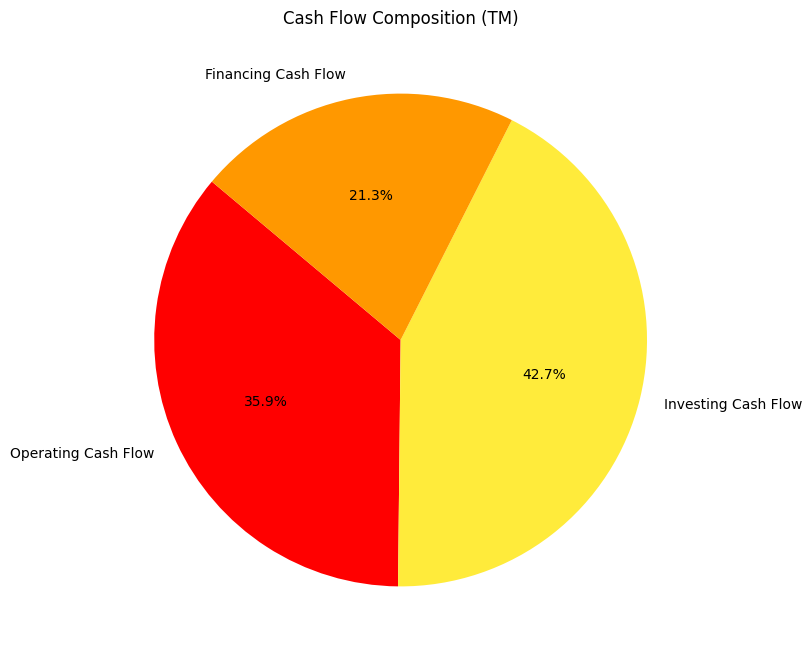

まず、**営業キャッシュフロー比率(29.5%)**は、テスラ(TSLA)の39.7%、トヨタの35.9%と比べて低く、事業運営からの資金創出力がやや弱い。研究開発や販売網の強化に資金を投入する一方で、それが十分な利益向上につながっていない可能性がある。

一方、**投資キャッシュフロー比率(34.2%)**は3社の中で最も低く、テスラ(50.0%)やトヨタ(42.7%)ほど積極的な投資を行っていない。これは慎重な資本配分を意味するが、長期的な競争力の向上という観点では、やや保守的な姿勢とも言える。

さらに、**財務キャッシュフロー比率(36.3%)**が最も高く、外部からの資金調達に依存していることが分かる。テスラ(10.3%)は自社資金での運営を重視し、トヨタ(21.3%)もバランスの取れた資本戦略を採用しているのに対し、ホンダは負債を活用して資金を確保する傾向が強い。これは、新技術開発やEVシフトに伴う資本需要の高さを反映しているが、今後の金利上昇や資本コストの増加には注意が必要だろう。

総じて、ホンダは研究開発や販管費の負担が大きいため、営業キャッシュフローの創出力が弱く、投資キャッシュフローを抑える一方で、財務キャッシュフローへの依存が高い。この構造を改善するには、収益性の向上と資本の効率的な活用が不可欠だ。

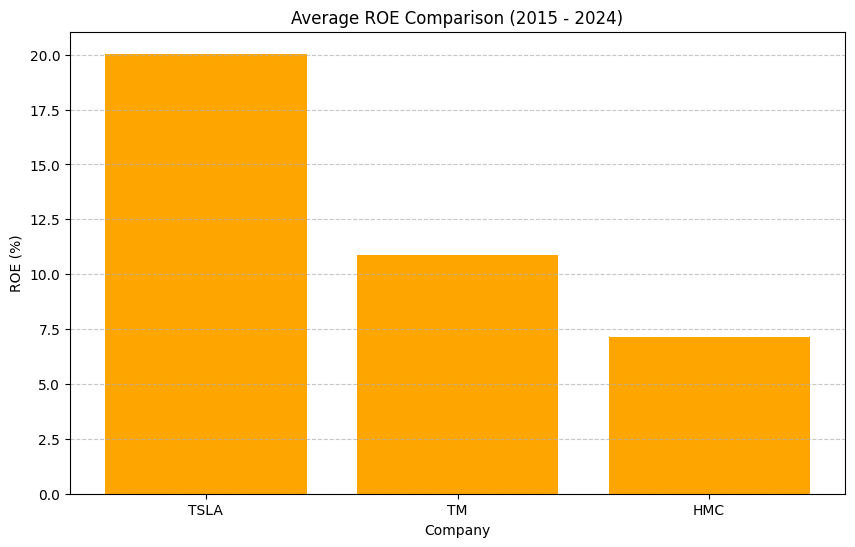

ROEと資本効率性の比較

テスラ(TSLA)のROEは約**20%**と高く、資本を効率的に活用して高いリターンを生み出している。これは、成長性の高いEV市場でのブランド力と、ソフトウェアサービスの収益貢献が大きいことが要因と考えられる。

トヨタ(TM)のROEは10%強で、安定した利益を確保しながらも、自己資本の活用は比較的慎重な姿勢が見られる。これは堅実な財務戦略によるもので、巨額の設備投資を行いながらも安定性を重視していることが分かる。

対して、ホンダ(HMC)のROEは**約7%**と最も低い。先に述べたキャッシュフローの傾向とも一致しており、研究開発や投資を積極的に行うものの、それが十分な利益向上につながっていない可能性がある。資本効率性の観点からは、より高い収益性を確保する戦略や、資本配分の最適化が求められる。

総じて、ホンダは財務戦略の改善が課題であり、特に利益率向上と資本の効率的な運用を強化することで、競争力を高める必要があると言える。

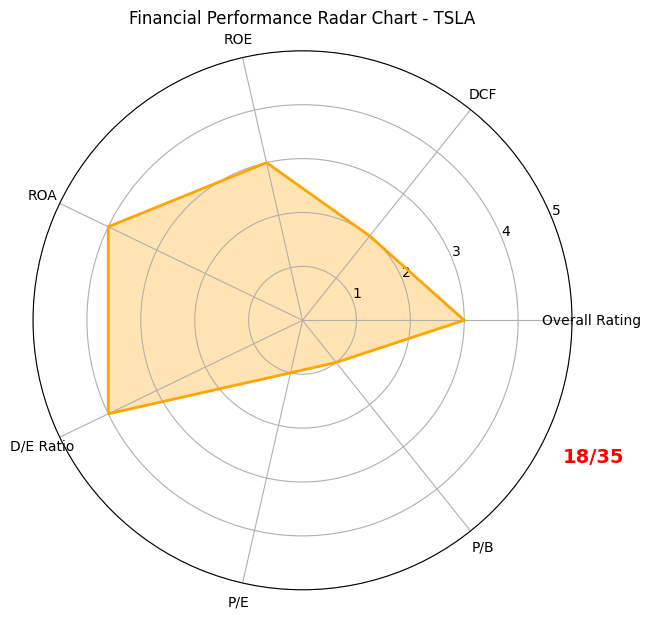

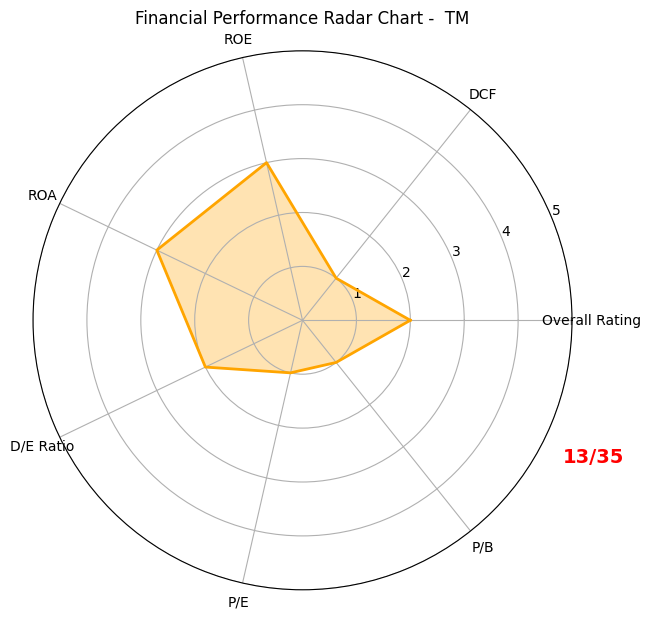

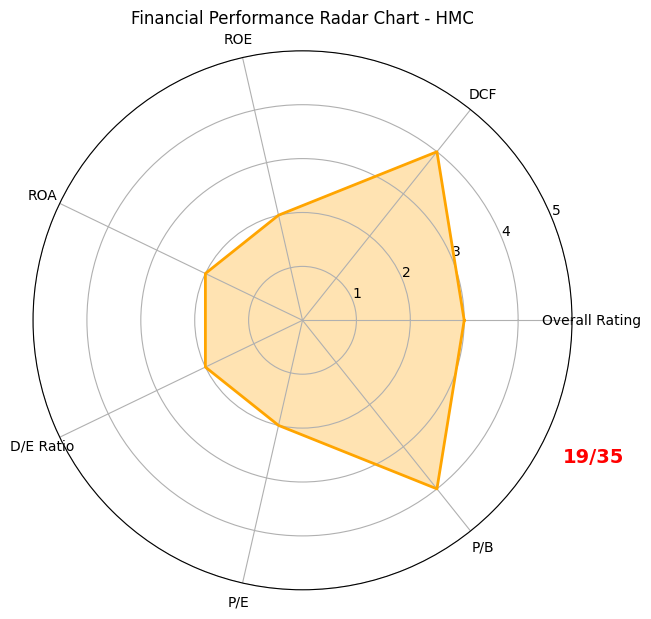

レーダーチャートで見るHONDAの特製

ホンダ(HMC)は、テスラ(TSLA)やトヨタ(TM)と比較して、いくつかの財務指標で優れた特徴を持ち、安定した経営基盤を築いている企業です。総合評価としては、テスラと同じ「3」の評価を受けていますが、具体的な財務指標を見てみると、ホンダの強みと課題が浮き彫りになります。

まず、ホンダは**割引キャッシュフロー(DCF)**において「4」の評価を受けており、将来のキャッシュフローが非常に安定していると見なされています。これに対して、テスラ(2)やトヨタ(1)は比較的評価が低く、ホンダはその安定した収益性が強みとなっています。ホンダは自動車だけでなく、二輪車やパワープロダクツといった多角的な事業を展開しており、この多様性が安定したキャッシュフローを支える要因となっています。

次に、**株主資本利益率(ROE)と総資産利益率(ROA)**についてですが、ホンダは「2」の評価を受けており、テスラ(3、4)やトヨタ(3、3)と比べると若干低めの評価です。これは、ホンダが効率的に資産を運用し、株主資本を活用する面では、他の2社に比べてやや劣っているとされるためですが、依然として堅実な運営をしていることも事実です。高いROEとROAを誇るテスラやトヨタと比べると、ホンダの資産運用の効率性には改善の余地があるかもしれませんが、安定性を重視した経営が光ります。

また、**負債対資本比率(Debt to Equity)**は「2」と評価されており、これも比較的健全な水準です。テスラ(4)やトヨタ(2)と比べても、過度な借入に依存せず、安定した財務構造を維持しています。このことは、経済の不確実性や市場の変動に対しても、ホンダがリスクを適切に管理していることを示しており、投資家にとって安心材料となります。

さらに、**株価収益率(P/E)と株価純資産倍率(P/B)**では、ホンダは比較的割安な評価を受けており、特にP/Bの評価が「4」と高い評価を得ています。これは、ホンダの株価が今後の成長を反映した安定感のある企業価値を持っていることを示しており、投資家にとって魅力的な投資先であることを意味しています。テスラやトヨタは、成長株として期待されている分、評価がやや高いという印象を与えますが、ホンダはその安定性と割安感で注目されています。

まとめ

総じて言えることは、ホンダはテスラやトヨタと比較しても、安定したキャッシュフローや健全な財務構造に強みを持ち、将来的な成長においても大きなポテンシャルを秘めている企業であるということです。特に、ホンダは自動車業界のみならず、二輪車やパワープロダクツなど多角的な事業展開を行っており、これが収益の安定性を支えています。テスラのように急成長を遂げている企業と比較すると、ホンダの成長スピードは少し控えめかもしれませんが、その分リスクの少ない安定した成長を見込むことができます。

また、割安感のある株価や健全な財務基盤により、投資家にとって魅力的な選択肢となることが予想されます。特に、ホンダのキャッシュフローの安定性と低負債比率は、経済の不確実性が高まる中でも強い競争力を発揮します。この安定性は、他の成長株と比べて市場において安定した価値を提供できる強みとなります。

今後、電動化や自動運転技術といった新たな技術革新に取り組むことで、ホンダはさらに成長の余地が広がると考えられます。特に、電動車市場の拡大に伴い、ホンダの技術力やブランド力が評価され、今後数年間で着実な成長を遂げる可能性が高いと言えるでしょう。ホンダはその堅実な経営と戦略的な革新を融合させることで、今後も自動車業界で重要な役割を果たし続ける企業であり、投資家にとっては長期的な安定性を求める選択肢として魅力的な存在であることに変わりありません。

本ブログでは、企業の収益性を分析するために、PythonのyfinanceライブラリとAlpha Vantage APIを活用しています。これらのツールを用いることで、株価や財務データを取得し、指標を算出して比較することができます。ただし、あくまで個人が作成したものであり、専門的な分析とは異なるため、参考程度にしていただければ幸いです。

最後までお読みいただき、ありがとうございました。少しでも皆さまのお役に立てれば嬉しく思います。今後も、分かりやすく役立つ情報をお届けできるよう努めてまいりますので、よろしくお願いいたします。

コメント